한동안 조정을 받던 한미사이언스입니다.

하지만 최근 다시 주가의 흐름이 좋아졌습니다.

한미사이언스의 주가 전망 그리고 재무에 대해 살펴보겠습니다.

한미사이언스 주가 및 종목 분석

한미사이언스[008930]

한미사이언스 주가 차트 분석

◎ 조정 끝 상승 시작

올해 초 이후로 주가가 흐르던 한미사이언스입니다. 하지만 4월을 기폭제로 상승을 시작하더니 무사히 안착하였네요. 시장과 함께 잠시 무너지나 싶었지만 다시 재상승해서 저항대의 돌파를 눈앞에 두고 있습니다. 주가 상승하는 시기에 거래량이 폭발하고 하락하는 시기에 거래량도 감소하는 모습이 딱 좋습니다.

한미사이언스 종목 분석

기업 개요

- 국내외 계열사를 지배하는 지주회사이다.

- 헬스케어 분야를 연구 하는 지주회사로서 생물학적 의약품 등의 제조, 수출 및 판매업 등의 사업도 하고 있음.

- 한미약품, 제이브이엠, 온라인팜, 에르무루스, 일본한미약품, Hanmi Europe Ltd., 한미유한공사를 자회사로 가지고 있음.

관련 뉴스 및 공시

한미사이언스, 1분기 영업익 137억…전년비 59.5% ↑

국산 mRNA 백신 개발 논의 시작···한미사이언스 등 정부 주도 회의...

◎ 상장이슈 및 백신 수혜 가능?

식물 단백질을 활용해서 의약품을 개발하는 사업을 영위하는 바이오앱과 코로나 그린 백신 대량생산 공정 개발을 시작했다고 합니다. 한미사이언스는 MOU를 통해서 바이오앱의 지분의 5.46%를 취득한 상태라고 합니다. 미래 사업 발굴이란 점에서 큰 기대를 하고 있다고 합니다. 또한, 최근 정부 주도 회의에서 코로나 백신 개발에 대한 지원 논의를 했다고 하는데 그 수혜를 받을 수 있지 않을까 추측하는 사람들도 있습니다.

한미사이언스 재무 분석

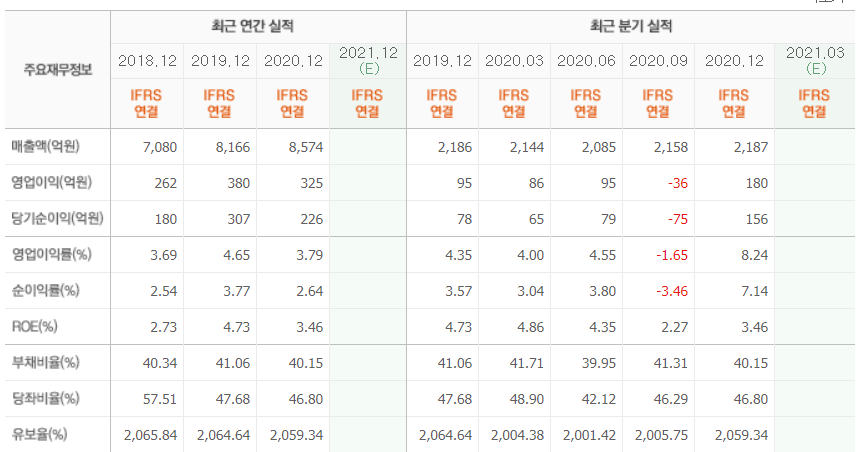

매출, 영업이익, 순이익

투자지표

PER : 214

PBR : 7.23

ROE : 3.46%

◎ 다소 부담 스러운 벨류에이션 안정성은 우수

PER이 200이 넘어가는 다소 부담스러운 벨류입니다. PBR 또한 7이 넘어가네요. 보통 굉장히 저평가 되어 있는 지주사들인데 바이오 지주사는 이야기가 다른가 봅니다. 반면에 부채율은 50% 미만, 유보율은 2000%를 넘어서는 굉장히 안정적인 모습을 보여주고 있습니다. 20년 4분기의 매출이 YOY(전년동기)대비 비슷한 수준이지만 영업이익이 대폭 늘어났습니다. 보통 이런 경우 일회성 이익일 가능성이 있지만, 공시를 살펴보니 [해외 자회사 손익개선(매출증가 및 판관비 감소)외]라는 내용이 존재하네요.

한미사이언스 기타유의사항

20년 한미사이언스의 대표의 사망으로 지분이 쪼개져 나눠졌습니다. 안정적인 지배에 영향을 줄 수 있다고 생각됩니다.

투자 긍정 포인트

- 강한 상승 추세의 주가

- 코로나 백신 관련된 정부 정책의 푸쉬

- 자회사들의 손익 구조 개선

투자 부정 포인트

- 부담스러운 수준의 지표

- 지주회사라는 점

PER 주식 용어 공부하기

안녕하세요. 주식을 처음 접하면 가장 많이 듣는 용어중 하나가 PER입니다. PER에 대해서 정리해보겠습니다. PER은 무엇인가? 주식의 미래 가치 PER(Price Earning Ratio) 주가 수익비율로 불리는 PER은 주

anotherbluedot.tistory.com

※ 본문의 글은 매수 추천이 아니며 종목에 대한 개인 생각일 뿐입니다. 모든 투자는 투자자 본인의 판단으로 행하는 것이며 책임은 투자한 본인에게 있음을 명시합니다. 리스크에 주의하시길 바랍니다.

'종목 공부 하기 > 개별 종목 정리' 카테고리의 다른 글

| 인탑스 주가 전망 및 기업분석 살펴보기 (0) | 2021.05.23 |

|---|---|

| 한국경제TV 주가 전망 및 종목 분석(21.05.20) (0) | 2021.05.20 |

| 파마리서치 주가 및 종목 분석(21.5.18) (0) | 2021.05.19 |

| 앤디포스 주가 & 종목 분석(21.05.17) (0) | 2021.05.17 |

| 참좋은여행 주가 & 종목 분석 (21.05.17) (0) | 2021.05.17 |

댓글